微信扫码咨询

来源:市值风云

2023年6月国家相关法规出台后,其商业逻辑已发生实质变化。

作者 | 小鑫

编辑 | 小白

很多80、90后小时候都吃过小浣熊干脆面,集过水浒卡片,风云君也不例外。而且当时听说有的同学为了集卡,买干脆面打开后只要卡片,连吃都不吃,让当时还小的风云君受到了心灵上的震撼。

20多年过去了,没想到这种集卡游戏以一种意想不到的方式重新回归,而且成就了一家营收超40亿的公司。今年初,这家叫做卡游的公司在港交所提交了IPO申请文件。

小小卡片真得能有如此威力?!让我们来一层层抽丝剥茧,看看事情的真相到底是什么。

卡牌一年卖出超22亿张(包),全国小学生人均21张(包)

这个男人的名字叫做李奇斌,1972年出生于浙江衢州,90年代初下海创业,瞄准动漫玩具行业。

创业的经历有起有伏,真正让他看到突破希望的是2018年得到了奥特曼的IP授权。奥特曼作为日本万代南梦宫的经典IP,相信很多大人小孩都听说过。

2020年8月,位于李奇斌老家的生产基地正式开工,主要生产印有奥特曼的卡片。

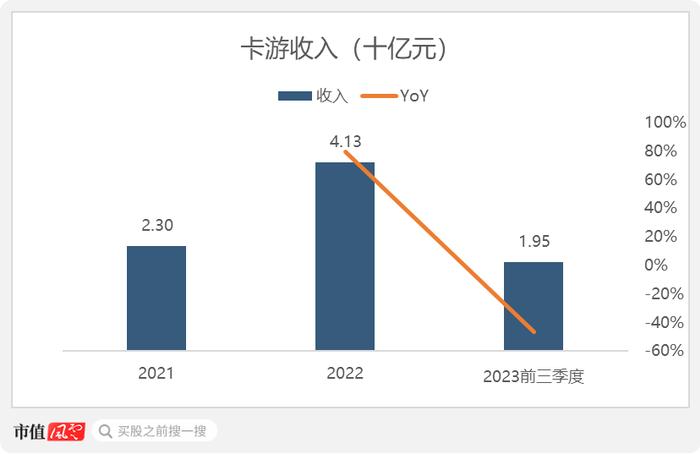

2021年,李奇斌的卡游实现爆发式增长,当年就卖出了超12亿张(包)卡牌,营收突破20亿。2022年的巅峰时期,更是卖出了超22亿张(包)卡牌,营收达到41亿,经调整净利润达14亿。

按照2022年1.07亿的小学在校生数量算,相当于人均买了21张(包)卡牌,这真的还是我们以前的集卡游戏吗?!

而且要知道,这个成绩已经可以排进中国泛娱乐产品/玩具行业第二,仅次于乐高,力压迪斯尼(DIS.N)、泡泡玛特(09992.HK)、万代南梦宫。

不仅如此,如果从2018年获得奥特曼IP授权算起,李奇斌仅用了4年就做到这一切。

商业魔法配方一:大幅让利于经销商

在风云君看来,李奇斌的商业魔法主要包含2点:一是让利于经销商,二是“快速迭代的手游式氪金+盲盒玩法”。

据媒体(21世纪商业评论)报道,奥特曼卡牌用户大多是小学生。

由于国家近年来对于未成年人游戏时间的限制,很多未成年人被迫转向线下。而要把产品卖到线下,就不能依赖过去的线上营销模式,而是要重用经销商。

2022年,卡游的营收有41亿,不过据招股书披露,公司商品交易总额高达87亿,占中国集换式卡牌市场份额的71%。

这中间的差额就是让给经销商的部分。如此大的蛋糕,哪个经销商会不心动呢?连卡游自己的关联方都来做了经销商。

截止2021年底的高峰时期,卡游在全国31个省份共拥有326个经销商,来自经销商渠道的收入占比96.8%。

商业魔法配方二:手游的氪金周期+抽盲盒

当然,光靠经销商是不够的。

按照卡游的说法,其推出产品的周期非常短,集换式卡牌推出周期通常为2到3个月,最短甚至可以做到20-30天。新产品可以是新的卡牌,也可以是新的卡包等等。

这已经跟手游氪金的模式非常像了。

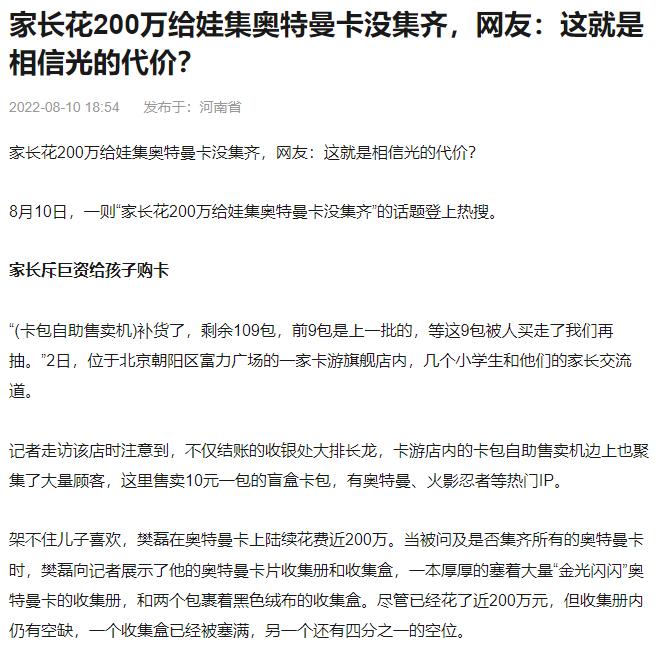

而且,卡牌通常不会以单张的方式出售,而是“卡包+抽卡”,抽出稀有卡的概率很低。2022年8月,曾有报道称,家长花200万给娃集奥特曼卡没集齐,当时还上了热搜。

在卡游APP上,甚至都不需要有实体卡这一个环节,下单、抽卡、集卡都可以在线上完成。

为了增加用户的互动感,卡游还推出了线下活动和线上社区(卡游部落小程序)。

在直播电商发达的今天,卡牌还萌生出了一种新玩法,用户可以在抖音等的直播间下单,由主播当场开盲盒。如果用户连续抽出稀有卡片,还能增加在线上用户之间的满足感。

因此综合来看,卡游高光业绩的背后可以说是披着卡牌外皮的氪金式手游加盲盒游戏,而且主要面向未成年群体尤其是小学生。

还未上市,业绩已经hold不住了

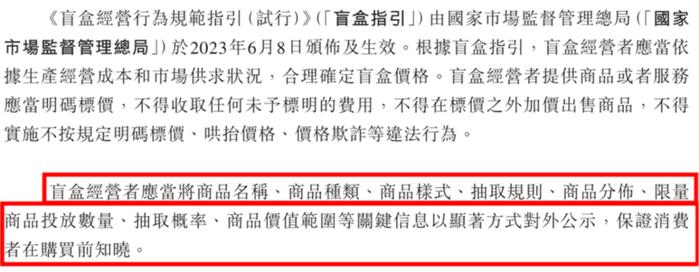

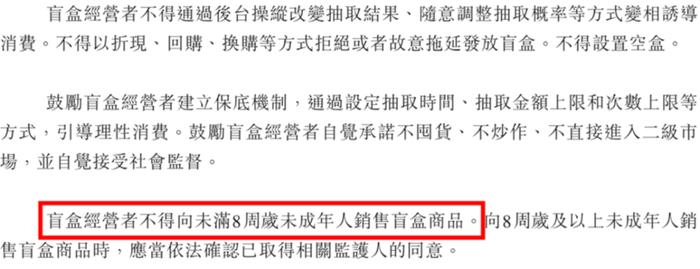

2023年6月,国家市场监督管理总局颁布《盲盒经营行为规范指引》,明确规定应该将限量商品投放数量、抽取概率、商品价值范围等公之于众,而且规定不得向未满8周岁的未成年人销售盲盒产品。

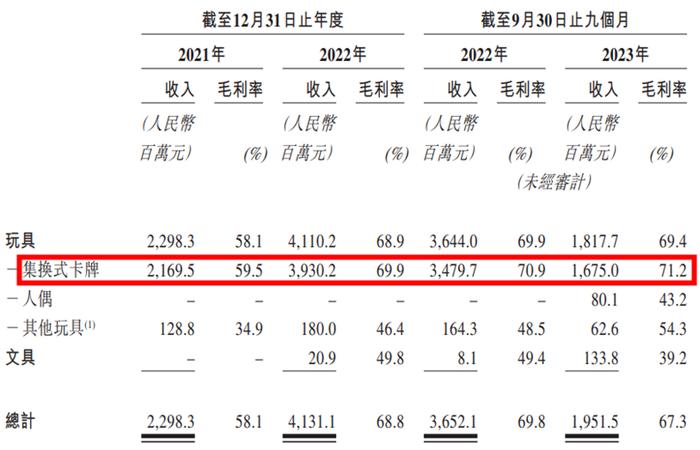

去年前三季度,公司集换式卡牌销量几乎腰斩,总营收大跌47%,还未上市已经开始变脸。

公司自己解释说,“集换式卡牌行业于2023年因公共卫生状况而受到暂时影响”,那2022年业绩大增又怎么解释,这显然是在忽悠投资者。

卡游的李奇斌显然已经预感到问题,开始推出人偶、文具等等其他产品,不过去年前三季度集换式卡牌仍占公司总收入的86%。

去年,公司还推出了卡游三国卡牌,试图依靠自创IP实现新增长。

但说句实话,这些根本不是核心,习惯了快速迭代的手游氪金式玩法和盲盒的暴利模式,普通的IP变现、人偶、文具来钱哪可能有这么快。

而且,人偶、玩具这些产品的毛利率根本比不上卡牌。

家族持股85.5%,业绩对赌须2年内上市

在2021年的辉煌时期,卡游接受了红杉中国、腾讯(00700.HK)以优先股方式入股,估值高达9亿美元。

其中包括这样一项条款,如果未能在优先股发行之日起第5年完成上市,则卡游需要回购这些股份。从2021年算起,第5年就是2026年了。从现在起,满打满算还有2年左右。

李奇斌和齐燕夫妇合计持有卡游83.5%的股份,掌握着绝对的控制权。李奇斌的姐姐李淑芳持股2%。

在A股IPO趋严的情况下,卡游选择了大小摩加中金的超豪华保荐团队赴港IPO。

不出意外,这又会成为一个造富的神话,至于投资者,在港股市场上只会处于更弱势的地位。

从小时候集的水浒卡片到如今的奥特曼卡牌,一代人有一代人的乐趣。

但是,把产品快速迭代、抽盲盒等方式包装进卡牌里,并大量向未成年人销售,这显然就不是可持续的了。

在去年6月国家相关法规出台后,卡游的商业逻辑已经发生了事实上的变化,不仅业绩大降,公司能否在新模式下达到相似的业务规模都还是一个未知数。

在这种情况下,公司选择去港股IPO,不得不说是一种把风险甩给投资者的行为。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

13560189272

13560189272  地址:广州市天河区黄埔大道西201号金泽大厦808室

地址:广州市天河区黄埔大道西201号金泽大厦808室